書いた人:タナカユウ (@tanakayu30)

最近同世代の20代の方でも投資を始める方が多くなって来たように感じます。

それに伴って、投資に関しての話をよく聞くようになっては来たのですが、

多くの方が持っている投資の認識は基本的に誤っていることが多いなあと感じるので、

少し解説していきたいと思います。

もしあなたが、下記のような認識を持っているのであれば、

基本的に誤りですので、少し理由を見ていただけたらと思います。

・集中投資よりも、分散投資

・NISAは通常NISAではなく、積立NISA

・現物取引のみで、借金(レバレッジをかけた)投資は絶対ダメ

*筆者は投資の専門家でもなんでもありません。笑

*筆者は割とリスクとって大きなリターンを狙いたい側の人間ですので、その前提でお読みください。

【その認識って本当に正しいの?】20代の投資の常識をかるーく訂正して行くよ。

20代は絶対に分散投資ではなく、集中投資

やっぱ分散投資が良いよね。

真面目なタイプの人間がよく言うのですが、

20代で分散投資はナンセンスです。

なぜなら、分散させる意味があるほどの資金がないからです。

分散投資は資産を守るための投資で、資産は築くためのものではない

分散投資は、投資先や投資時期を色んなところに分散させて、

年間5%くらいのリターンを目指そうね。みたいな考え方です。

つまり、大きなリスクは取らずに年間5%を取りに行こうスタイルな訳です。

で、ここで言いたい。

年5%にどれだけの価値があるんだ?

20代だと資産は大体数百万円でしょう。

多くて1000万円程度でしょうか。

300万円の5%は、15万円

600万円の5%は、30万円

1000万円の5%は、50万円です。

小さくないですか?

もちろん、資産が5000万円だとか一定以上あれば、

数%で大きな変動となりますから、資産を守るために分散させることは必要になってくるかと思います。

5000万だと、5%で250万円、10%で500万円ですし、

50%など大きな変動があれば、2500万円ものお金が動いて来るからです。

ただ、数百万円の資産であれば、

50%の変動があっても、数百万円の損失なのです。

損失の上限が知れているわけです。

20代で500万円の資産を失ったとしても、

人生に致命的な影響があるわけではないはずです。

なぜなら、資産0の30歳でも

結婚ができないか?と言われれば結婚してくれる人はいるだろうし、

子供が作れないか?と言われれば継続した収入があれば可能でしょう。

時期は遅くなるかもしれませんが、数年経てば人並みの車、家も購入できるとも思います。

つまり、

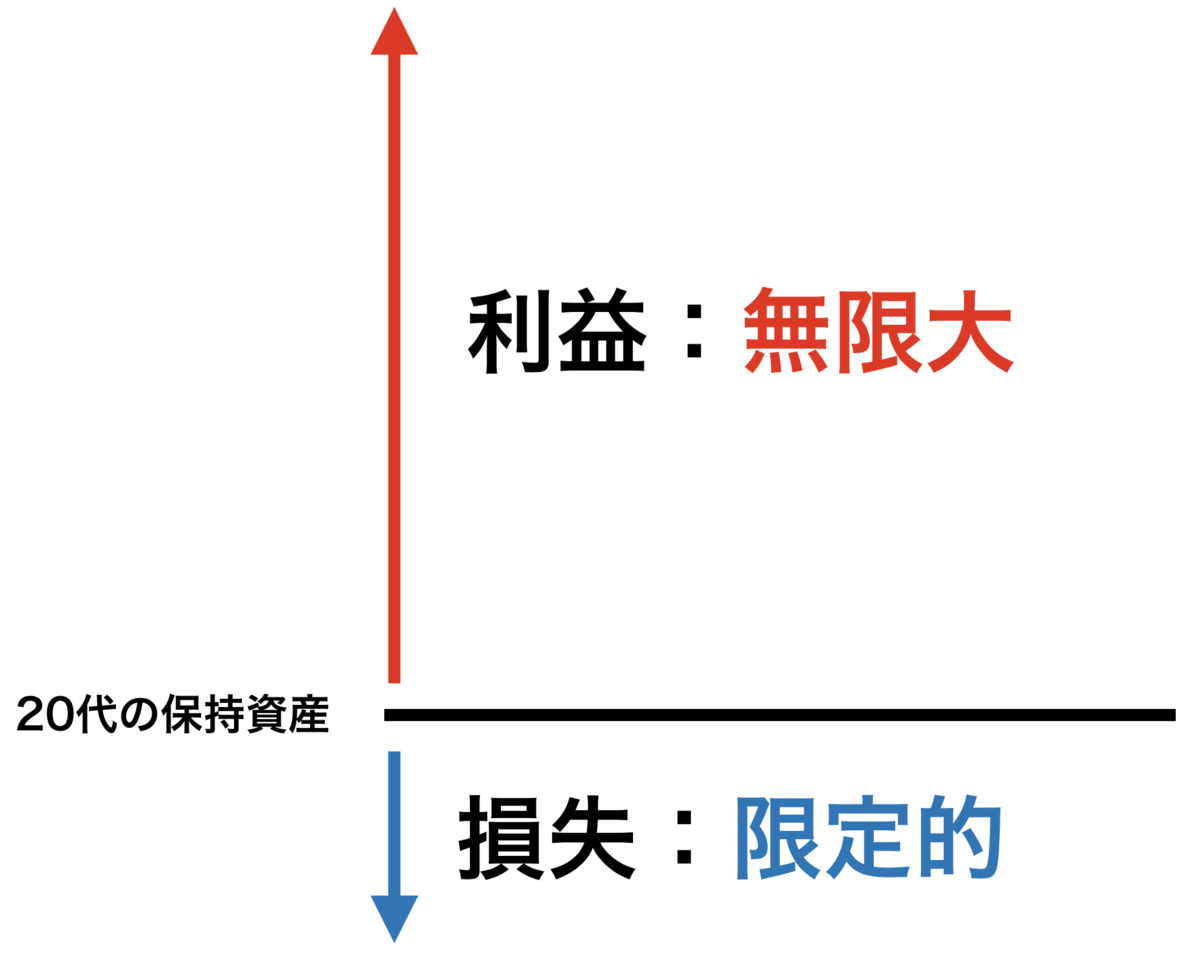

500万円程度の損失であれば、20代の人生に大きな影響はないのです。

集中投資は、未来を変えうる

しかし、集中投資は異なります。

リターンは決して5%ではなく、大きい場合であれば10倍、100倍だって起こり得ます。

20代であれば、資産が少ないので損失額が限定されています。

だからこそ、大きなリターンが見込める集中投資に取り組むべきなのです。

(10代でお年玉全額失ったところで、人生変わりませんよね。

大きな目で見れば、20代で持っている金額もたかがしれているのです。)

仮に500万円の資産があって、株の暴落があって

資産が0になったとしましょう。損失は500万円です。

500万円で買った資産が10倍になりました。

リターンは4500万円となります。(税は一旦考えないとします)

損失が最高500万円なのに、

利益は数千万円があり得るのです。

500万円分資産が無くなっても人生変わりませんが、

4500万円の利益を20代で手にすれば、人生を変えうります。

今まで見えてこなかった選択肢が生まれてくるからです。

通常NISAの方が積立NISAよりもお得

次にこちら!

NISA口座は絶対に通常NISAの方が良いです。

分散投資・積立投資が流行っているので、多くの方が積立NISAを選択しがちですが、

特に20代に関しては、積立NISAはやはりお勧めできません。

なぜなら、通常NISAの方が得られる利益(非課税になる額)が大きくなる可能性が高いからです。

というのも、違いを簡単に書くと以下のようになります。

通常NISA:600万円:120万円枠×5年(個別株OK)

積立NISA:800万円:40万円枠×20年(投資信託・ETFのみ・個別株不可)

20代が積立NISAで受けられる恩恵はとても小さい

積立NISAに関してですが、

運用商品は、ETF・投資信託のみで、長期投資向け、分散投資のものがほとんどです。

つまり、年間5%程度狙ってイコーね。という商品ばかりということです。

そこで、積立NISAによって受けられる恩恵について計算してみると、

運用資金は、20代の5年という期間で限定すると、40万円×5年間=200万円で

年間5%で運用したと仮定するとリターンは約25万円です。

ここに通常であれば、20%税金がかかるので、

通常支払わなければいけない税金額は、25万円×20%=5万円となります。

積立NISAではこの5万円が免除されるわけです。

つまり、20代にとって積立NISAを利用することで得られるメリットは5万円なわけです。

通常NISAには、数百万を非課税にしてくれる可能性がある

しかし、通常NISAは異なります。

個別株でもなんでも買えます。

先ほども述べましたが、20代は保持している資産が小さいので、

損失が限定的なのです。

そのため、大きなリターンを狙っていくべきで、

大きなリターンを狙うのであれば、個別株だったりレバレッジがかかった投資信託の方が向いています。

通常NISAであれば、5年間で600万円(年間120万円×5年)の枠がありますので、

1度でも数百万、数千万の利益が出れば何十万、何百万円の税金を払わなくて済むのです。

積立NISAでは、数万円を支払わなくてよくなるだけだったのに、

通常NISAでは、数十万、数百万を支払わなくて良い可能性があるのです。

20代にとってお得なのは、

絶対に税金免除の額が大きくなる可能性のある「通常NISA」です。

借金(レバレッジ)は時間短縮に必須

最後ですが、早く目的地への到達する方法として、

「借金」の強さを20代のうちに知っておくと良いと思っています。

多くの方が、借金をして投資なんて危ないだとか、

レバレッジをかけるのはやめておけ、ということを言いますが、

20代に関しては、レバレッジはある程度かけると得、だと思っております。

投資元本を守るための借金はあり

まず、20代の一般サラリーマンであれば、

30歳までに1000万円程度であれば、資産を築くことができると思います。

そこで、家だったり、車だったりを現金で購入してしまうと

手元に残る金額が700万円、300万円、100万円だとかに減ってしまうわけです。

資産運用において元金は非常に大きな意味を持ち、

元金が大きければ大きいほど、同じだけの利率でも大きな利益が出ます。

1000万円の20%は200万円

700万円の20%は140万円

300万円の20%は60万円

100万円の20%は20万円です。

なので、できるだけ元金は大きなまま留めておくべきで、

その方法の1つに借金があります。

家や車を買う時に、頭金を入れずにフルローンで購入したり、

手持ちの資産は全額投資に回して、生活費が回らなくなったら労働金庫などを利用して生活費を捻出するなどなど

家だったり、車だったり、比較的低金利(2%程度)で借りられる機会は多くあります。

そのくらいの金利であれば、

支払う金額よりも、出る可能性のある利益の方が大きいです。

いかに、投資元本を守り大きな利益が出る可能性を生み出すか、は頭に入れておきましょう。

レバレッジは少しはかけた方が得

あとは個別株を信用取引で購入して、自らが持っている資金より大きな資金を動かしてみたり

TECLとかTQQQとかレバレッジのかかった投資信託とかを購入するのは若いうちは割とありかな。と思います。

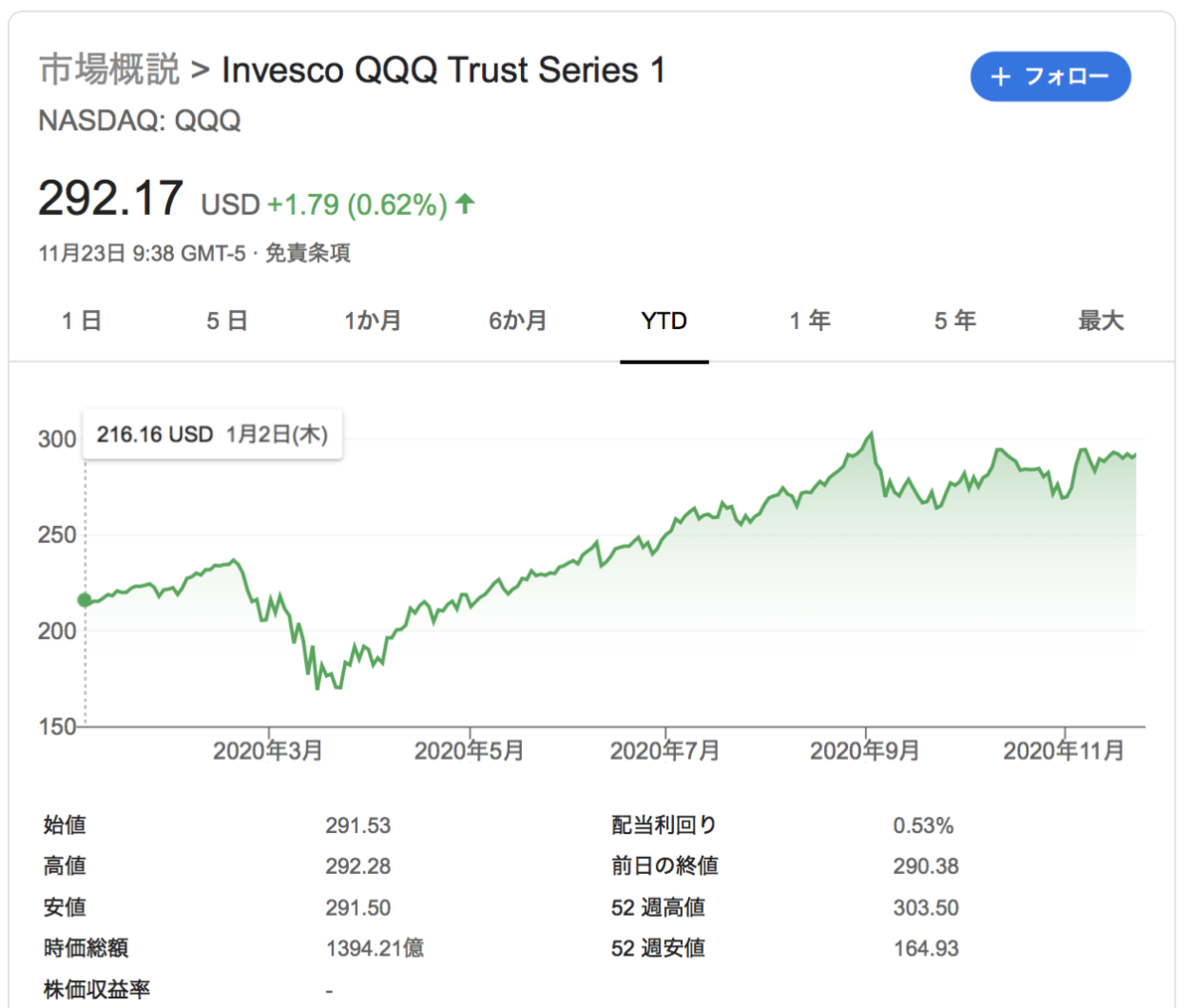

というのも、コロナの影響もあって、

コロナの底から、株価は2倍になっているものも多くあります。

有名なのは、アメリカのNASDAQ(ハイテク株)とかの指標ですね。

で、そのETFがQQQなのですが、レバレッジのかかったTQQQは4倍になっています。

なので、ここぞというときは資金を集中させて

全力でレバレッジをかけたものに投資するのは、大きな資産形成に繋がります。

そういったものも少し頭に入れると良いかなと思います。

まとめ

5000万くらい欲しいね!!

仮想通貨は最近強め!!

ウェイ!