書いた人:タナカユウ(@tanakayu30)

本当に最近は投資への関心が世の中で強まってきましたね。

会社の同期でも、

人によって程度の差はあれど、投資をやっていない人はほとんどいない気がします。

誰でも投資をする世の中、いい感じですね。

で、ですね。

多くの方々が行なっているのが、

毎月の積立で投資信託やETFを購入するというやつだと思っていて

TOPIXとか

MSCI コクサイとか

S&P500とか

NASDAQ100とか

色んな指数に連動するやつです。

つまり、そういった指数に連動する方々は

それらの指数の継続的上昇を信じているから投資しているわけですよね???

TOPIXだったら日本経済

MSCI コクサイだったら世界経済

S&P500だったらアメリカ経済

NASDAQ100だったら、アメリカハイテク産業

の発展を信じているから、投資をしているわけです。

もし、あなたが上記指数に投資しているのであれば、そういうことであってますよね?

投資先には、好みがありますから

TOPIXを選ぶ、MSCI コクサイ、S&P500・NASDAQ100どれを選ぶかは個人の自由です。

ただ、その指数の継続的発展を信じているのであれば、

レバレッジをかけるとコスパいいよってことを私は伝えたいのです。

もちろん誰しもが、レバレッジをかけた投資信託に投資すべき、ということではなく、

私は私の同世代である、20代の会社員の方々に、強くレバレッジ投資信託をオススメします。

といっても、そもそもレバレッジって何?といった方や

レバレッジって危険なんじゃ無いの?といった方々もおられると思いますのので

今回は、なぜ20代の会社員の方にレバレッジ投資信託がオススメなのか

書いていければと思います。

【年代別のリスク許容度とは】なぜ、20代会社員には「レバレッジ投資信託」なのか説明する

言いたいことをまとめると以下になります。

・リスク許容度が20代会社員は最強

・20代が投資に回せる金額はごくわずか

・レバレッジ投資信託であれば、少ない投資額で資産形成ができる

詳しく説明していきますね。

リスク許容度が20代会社員は最強

まず、20代会社員の方に強く認識していただきたいのが、

自身のリスク許容度の高さです。

リスク許容度?何それ。と思われる方もおられると思いますが、

私の定義する「リスク許容度が高い」とは

金融資産が0になっても、人生に大きなダメージを負わない状態のことを指します。

というのも、20代はそもそも手元にある金融資産の額が世代間で相対的に小さく、

反対に、これから労働により稼ぐであろう金額は、相対的に大きいのです。

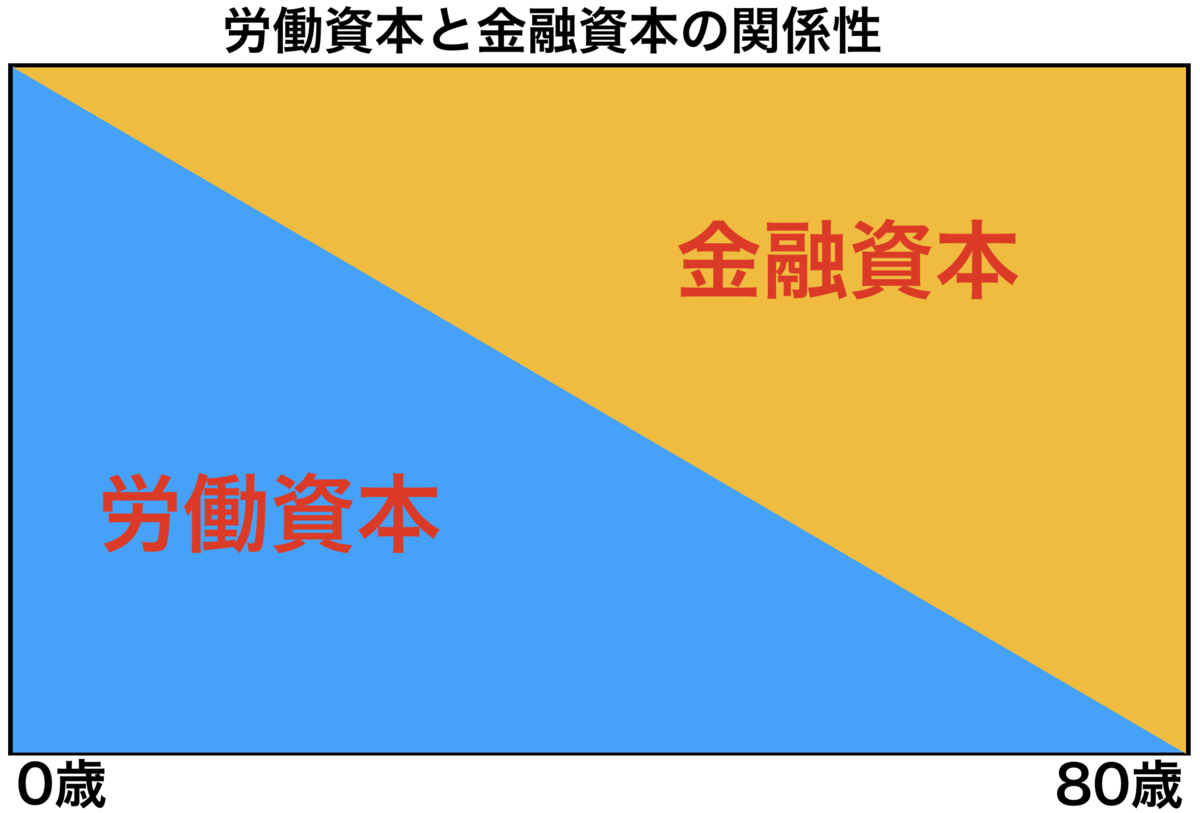

簡単に図を表すと以下のようになります。

生まれたばかりの赤ちゃんは、金融資産はほとんど持っていません。

しかし、労働できる期間は誰よりも長いですので労働資本は最も大きくなります。

反対に、80歳で生涯を終えると仮定すると、

働ける期間は限りなく少ないですが、手元には相対的に大きな金融資産を残しているはずです。

日本人は、平均2000万円ほどの遺産を残して死ぬ。というのは有名な話ですね。

つまり、若ければ若いほど、労働資本の方が人生に与える影響が大きく、

歳を重ねれば重ねるほど、金融資産が人生に与える影響の方が大きいということになります。

そのため、投資のアドバイスとして、

20代にはリスクは高いが長期的リターンの大きい株式が勧められるのに対して

年齢を重ねていけば行くほど、リスクが低い債券の割合を多くすることを勧められるのです。

20代は貯金が吹っ飛んでも、人生に与える影響は3%のみ

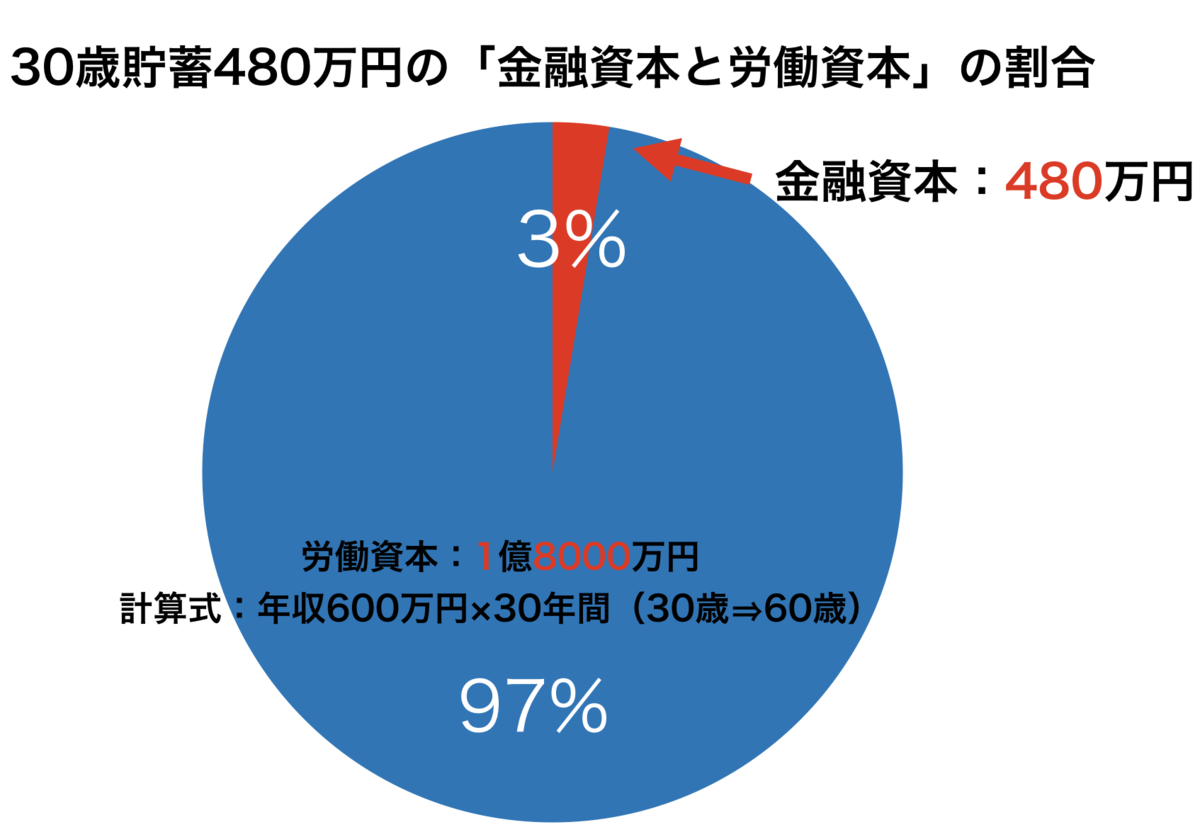

下記の図を見てもらうとわかると思いますが、

仮に、月々5万円の積立を行うと22歳⇒30歳の8年間で、480万円になります。

また、60歳を定年・平均年収を600万と仮定すると、

30歳⇒60歳までに3稼ぎ出す金額は1億8000万円となります。

そのため、「個人資本=労働資本+金融資本」と定義すると

30歳にとっての480万円の金融資産は、全体資本の3%にしかなりません。

つまり、極論20代のうちに蓄えた金融資産が全部ふっとぼうとも

人生には大した影響がないのです。

そういった意味で、20代はリスク許容度が最強なのです。

そこは知っておいて欲しいところです。

20代が投資に回せる金額はごくわずか

ここまで話を聞いていると、

よし、20代はリスク許容度が高いんだな。

だったら、株式に投資だ!

MSCI コクサイ?S&P500?NASDAQ100なんでもいいけど、

有名な指数に連動する投資信託に積立投資だ!

くらいに思われる方が多いと思うのですが、

もちろん、上記指数に投資することは投資界隈?であれば鉄板で

推奨されているものです。

なので、投資先として誤りではありません。

しかしながら、

私としてはそこでもう少し考えて欲しいことがあるのです。

20代が資産運用に回せる金額はとても少ない

私の感覚ですが、

大半の20代の方がそこまで余裕資金がある方では無いと思います。

特別な方を除いて、多くても月々5万円が投資に回せる限界では無いでしょうか?

投資用語っぽく言うと、20代会社員は入金力が低いのです。

MSCI コクサイ・S&P500・NASDAQ100は投資先として有名ですが、

どれだけよく見積もっても年間リターンは10%程度です。

資産5000万など大金があれば、年間10%で500万円で大金を手に入れられますが

月々5万を8年間積立しても、480万円にしかならず、

リターンは最大250万円です。(もちろん少なく無い金額ですが、、、)

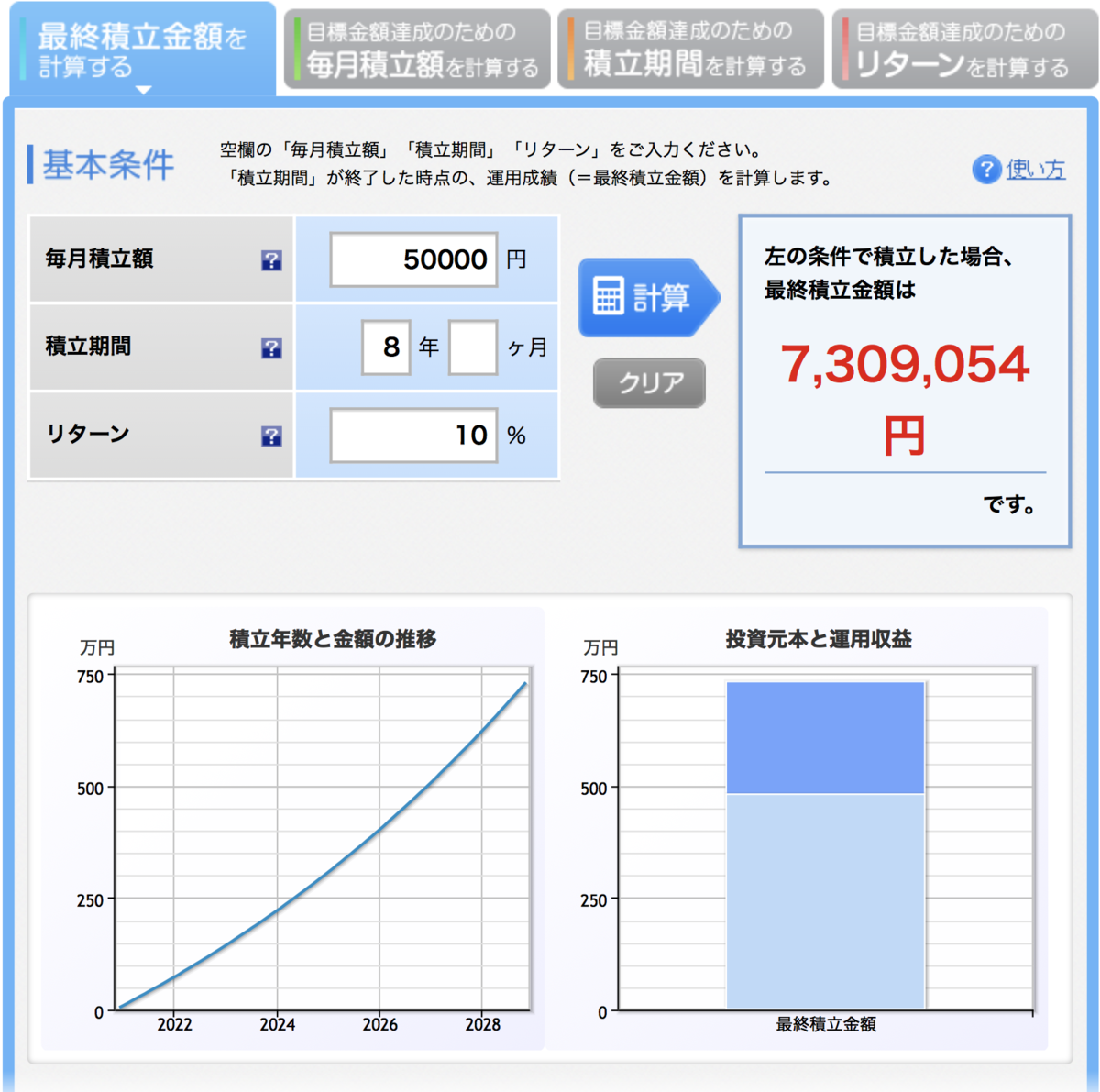

もし、仮に資産が豊富で月々30万円の積立投資を行なっていたら、

積立元金が、2880万円で、リターンが+約1500万円となります。

月々5万の投資とは、リターンの桁が違いますよね。。

レバレッジ投資信託であれば、少ない投資額で資産形成ができる

月々5万円の積立で数百万円のリターンが得られるのであれば、

それで十分と思われる方も多いと思いますが、より多くのリターンを目指したいと言う方もいるはず。

そこでオススメしたいのが、レバレッジのかかった投資信託なのです。

レバレッジというのは、テコの原理が元になっているのですが、

小さな力(資本)で大きなものを動かすことを指します。

ま、レバレッジのかかった投資信託は

ターゲット指数の数倍の動きをするものだと捉えてください。

10%上がった時は、20%上昇、

20%下がった時は、40%下がるものなのです。

そのため、先ほどNASDAQ100などの年間リターンは良くて10%ですが、

2倍のレバレッジをかけることができれば、年間20%のリターンを狙うことができるのです。

つまり、少ない資本でも大きなリターンを狙うことのできる魔法の金融商品なのです。

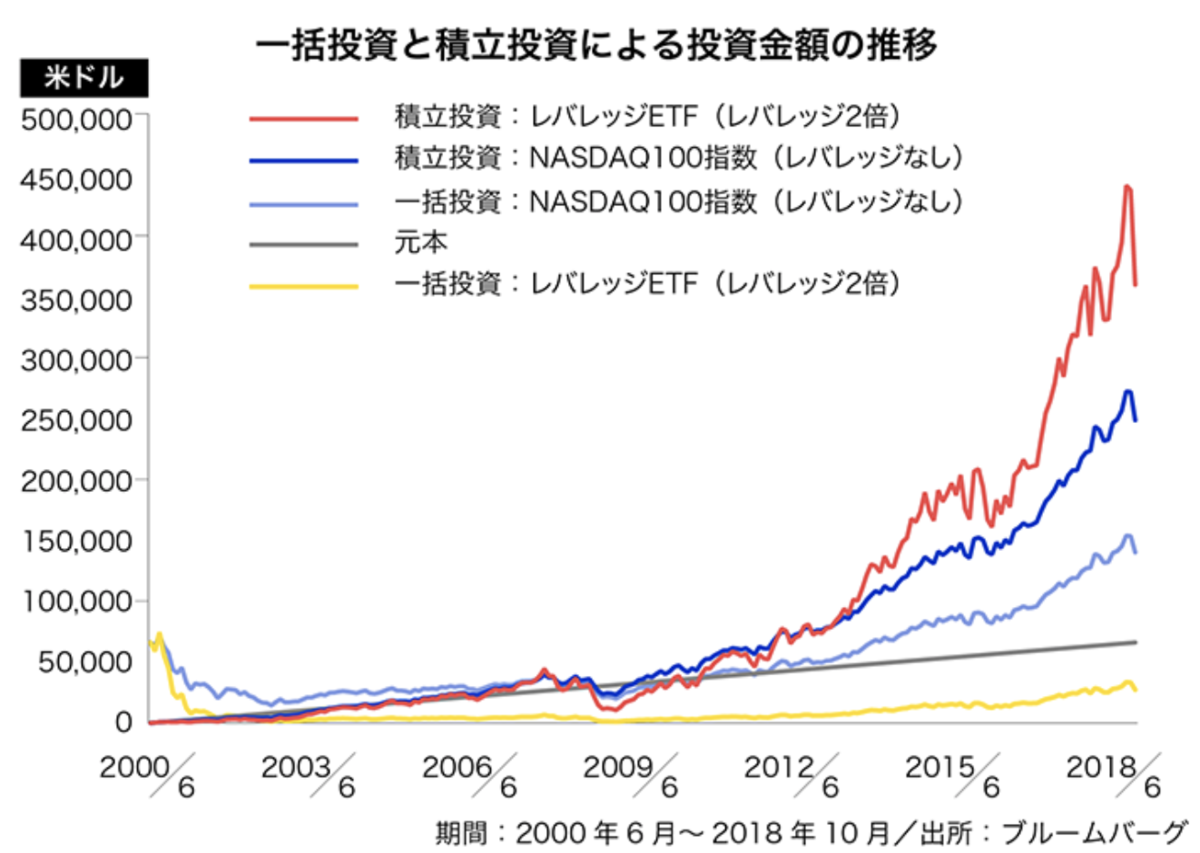

また、レバレッジのかかった投資信託は一括投資すると、

上下動を繰り返すと、徐々に資産が目減りして行くというデメリットがあるのですが、

積立だと、投資時期が分散されるため、

逓減リスクよりもレバレッジによる上昇幅の方がプラスになることがわかっています。

実際、2000年〜2018年にかけて、NASDAQ100に積立投資した場合と、

NASDAQ100にレバレッジをかけて積立投資をした場合とでは、後者の方がリターンが大きかったことがわかっています。

参照:1時限目「常識を疑え!!」長期積立レバレッジ投資の可能性 / 大和アセットマネジメント株式会社

なので、あなたがTOPIXだったり、S&P500だったり、

どんな指数に連動している投資信託に投資をしているのかはわかりませんが、

その可能性をより広げるレバレッジを活用すると、面白い未来が待っているかもしれませんよ。

というお話でした。

以下がオススメです!

・iFreeレバレッジ S&P500

・iFreeレバレッジ NASDAQ100

おわり!