書いた人:タナカユウ (@tanakayu30)

5000万くらい欲しいな。

20代であれば、1度は口にしたことがありますよね。

私は1ヶ月に1度は口ずさんでいますね。

5000万円あれば、年間3%の運用で年間150万円程度得ることができますから、

途上国など場所を問わなければ、アーリーリタイアを目指せる金額だと思っています。

少なくとも、これまでよりも人生の選択肢が大幅に増えることは確かですよね。

というわけで色々どうすれば、20代のうちに5000万円の資産を築くことができるのかを

割と真剣に考えている私ですが、

今現時点で、1番現実的であり得る方法論を書いていきたいと思います。

人生にワンチャンを求めている方にとって、

少しは参考になる情報かと思います。

普通の20代会社員が「5000万円の資産」を築くための、割と現実的な方法論

①500万円貯蓄する

②株価暴落時にレバレッジかけて全力買い×2回

以上。

ね。簡単そうでしょ。

確率的にはワンチャンというよりツーチャンくらいある気がしてて、

現在私はこの方法で5000万円を狙ってます。

宝くじで高額当選するよりも確率的には上な気がするし、

一般人が東大に行く確率よりもありえる気がしている。

計算もしてないし、仕方もわからないけどさ。。。

ま、これからもう少し詳しく説明しますね。

ステップ①500万円を貯めよう

大卒で、22歳から働き始めたとすると、

年100万円の貯蓄は可能だと思います。

なので、年間100万円貯めれば、30歳時点で800万円程度の貯金が割と現実的なラインかと。

堅実な人は、30歳で1000万円程度貯められるだろうし、

少しお金を使ってしまった人は500万円程度がぶっ飛んでいない貯金額のラインだと思います。

なので、20代の頑張れば目指せる貯金額が500万円ほどかと思いますので、

そこを基準に設定させてください。

23歳で500万なのか、25歳で500万なのか

27歳なのかは人によって違うと思いますが、ここまではそこまで難しくないハードルだと思います。

ステップ②「株価暴落時にレバレッジをかけて全力買い」×2

あとは簡単。

株価の暴落を待ちましょう。

暴落がきたらレバレッジをかけて全力で買うのです。

それが2回ほど来るだけで、5000万円は達成可能です。

と言われても「?」だと思いますので、具体例を2つほどあげさせて頂きますね。

方法論①:暴落時に、TQQQ(ハイテク株3倍レバレッジ)などレバレッジETFを購入×2回

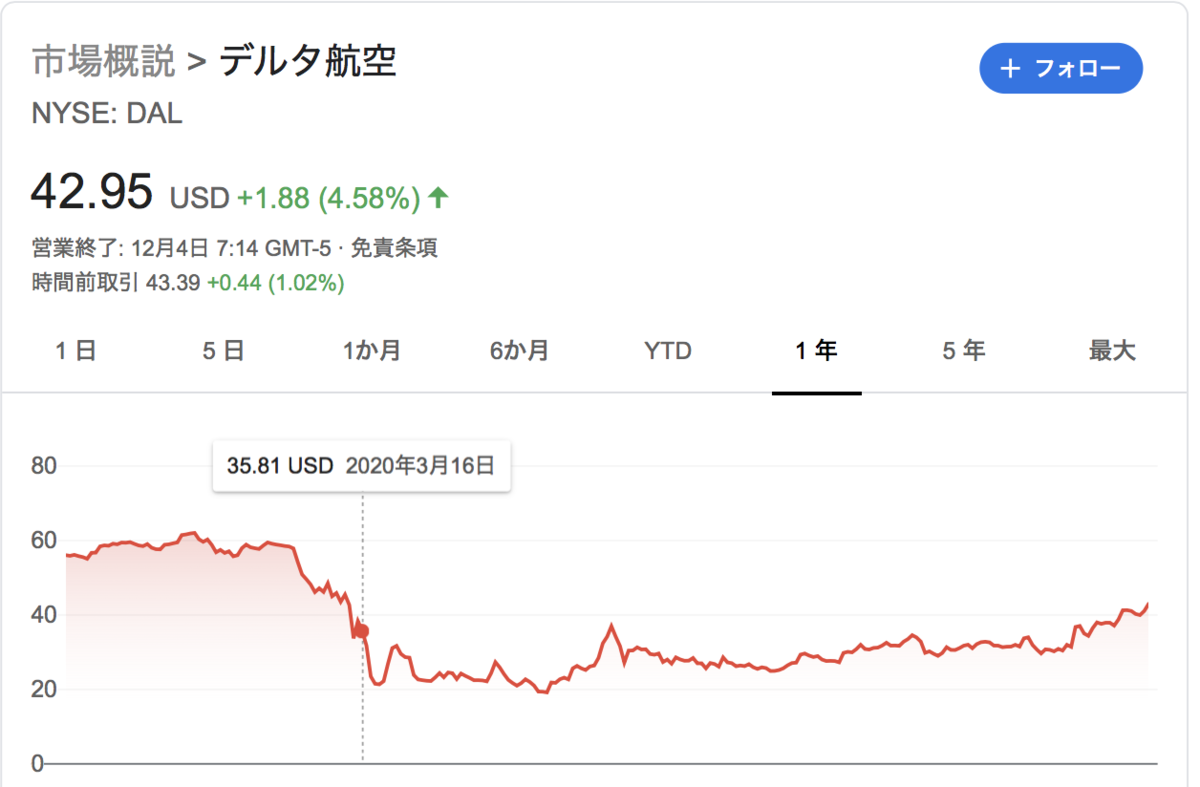

コロナなど、大きな暴落があった際には

代表的な指数であっても、株価が30%近く下がることがあります。

Nasdaq100という指数(ETFの名称がQQQ)も例外ではなく、コロナの影響で30%近く下がりました。

レバレッジのかかったETFであれば、さらに下落幅は大きく、

仮に底で購入することができれば、資産は4倍になっていたのです。

少し500万円で計算をしてみると以下のようになります。

500万円を4倍にできたとすると、残る資産は1700万円になります。

計算式:500万円×4倍=2000万円(税金20%として、資産は1700万円に)

もう1度同じ規模の暴落がきて、底でレバレッジETFを購入したと仮定すると、

資産は5780万円になります。

計算式:1700万円×4倍=6800万円(税金20%として、資産は5780万円に)

株価が暴落している指数であれば、なんでも良いと思うので

TECLでもなんでも好きな物を購入してください。

2回出逢えたら、資産5000万円の達成です。

これはありえなくはないと思っています。

方法論②:暴落時に、3倍レバレッジをかけて株式購入×2

方法論①と考え方は同じですが、

普通の株式にレバレッジをかけて購入するのもありかと思います。

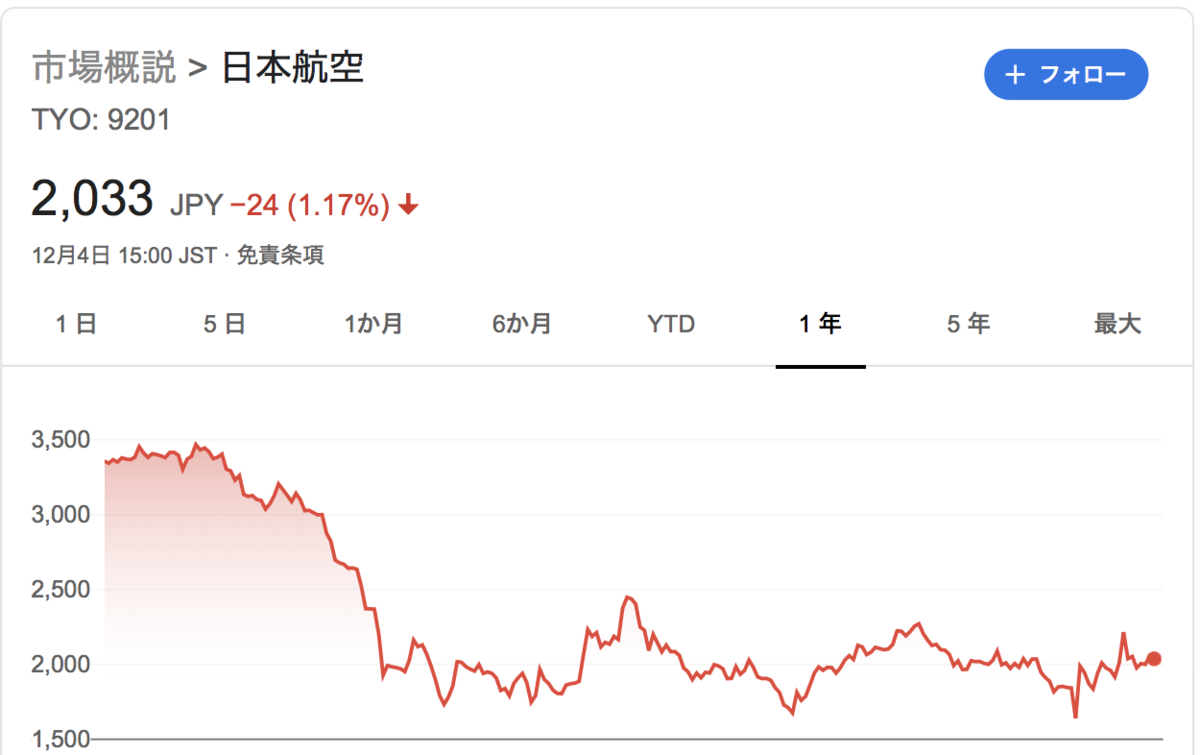

例えば、コロナの影響を受けたセクターに航空業界があげられます。

JAL(日本航空)は約3500円⇨1750円と1/2程度下落しております。

執筆時でも2000円程度を推移しております。

私は人が世界を旅しない未来は想像ができないので、

航空株は元の価格に戻ると信じている側の人間です。

仮に、JALの株価が1750円⇨3500円と2倍の上昇を見せ、かつ信用取引(レバレッジ)3倍で取引したと仮定すると資産額の推移は以下になります。

■資産500万円(信用枠1000万円)

⇩1500万円分のJAL株を購入&株価2倍の上昇

■資産1700万円

(元金+信用枠)×2倍:1500万×2倍=3000万円

利益:1500万円×80%=1200万円

総資産:500万円+1200万円=1700万円

同様のことが再度起こるとすると資産の推移は以下になります。

■1700万円(信用枠3400万円)

⇩5100万円分のJAL株を購入&株価2倍の上昇

■資産5780万円

(元金+信用枠)×2倍:5100万円×2倍=1.02億円

利益:5100万円×80%=4080万円

総資産:1700万円+4080万円=5780万円

20代にとって、5000万円はありえない数字ではない

人生で絶対無理なことって多くあると思います。

ゴールドマンサックスに入社とか、アイドルと結婚とか東大に入学とか、、、

まあ、絶対無理!って思えるやつ。

ただ、先ほどあげた方法はそこまで非現実的ではないと思っていて、

実際に大きな暴落は起きているし、その際に資産を爆増させている人も多くいるはず。。

22歳⇨30歳の間に、それが2回起きることはそこまで少ない確率ではなく、

おそらくだけど、

ゴールドマンサックス入社や、アイドル結婚、東大入学より

確率としては高い。

ま、気が向いたら試してみて。

この手法に共感できるなら、多分僕らは友達になれる。

ゴールドマンサックス入社の難易度とか知らんけど!!!!

タナカユウ

#JAL頑張れ!(乗ったことないけど!!!)

終わり。